记者注意到,今年只有3个交易日GC001、R-001盘中价格达到乃至超过7%,除了29日,前两个分别是3月末和6月末的季度时点,其中3月末GC001最高触及8.5%,R-001飙升至9%以上。对于不少稳健型投资者来说,又迎来了一波“薅羊毛”增厚收益的机会。

值得一提的是,国债逆回购的收益率与市场资金的供给和需求高度相关,资金面越紧张,逆回购的年化收益率越高。

东方金诚首席宏观分析师王青接受《每日经济新闻》记者采访时表示,除了临近月底,资金面本身存在季节性收紧态势外,当前市场流动性偏紧,或还与银行信贷投放加速直接相关。可以看到,近期票据利率也在大幅冲高。预计月末时点过后,市场资金面紧张状况有望明显缓解。

国债逆回购短期利率大幅拉升

11月29日,国债逆回购短期利率大幅拉升。截至收盘,沪市GC001报6.875%,涨423.5BP;GC002报4.865%,涨159.5BP;GC003报4.260%,涨90BP;GC004报4.270%,涨97.5BP;GC007报3.590%,涨36.5BP。深市R-001报6.845%,涨421.5BP;R-002报4.600%,涨140.5BP;R-003报4.190%,涨88BP;R-004报4.115%,涨86BP;R-007报3.620%,涨38.5BP。

11月29日国债逆回购短期利率大幅拉升 截图来源:Wind

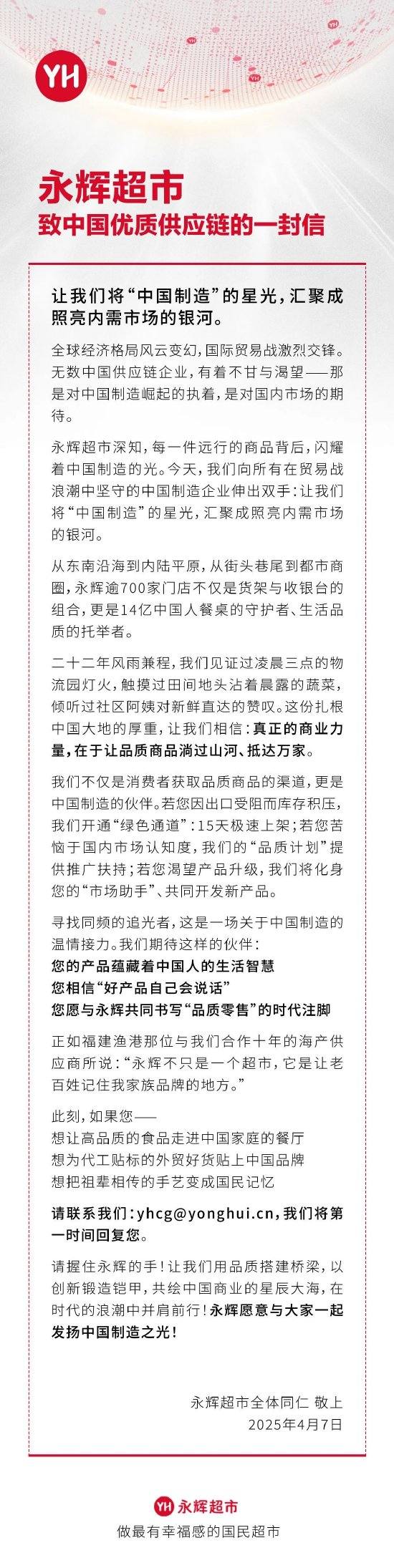

其中,GC001、R-001盘中最高分别触及7.7%、7.65%,均创下近八个月以来的新高点。

GC001创下近八个月以来的新高点 截图来源:Wind

国债逆回购,本质上是一种以国债为抵押物的短期借款,指逆回购方通过国债回购市场把自己的资金借出去,获得固定的利息收益的形式;而回购方,也就是借款人,用自己的国债作为抵押获得这笔借款,到期后还本付息。

若以交易场所进行划分,国债逆回购可以分为上交所交易品种和深交所交易品种。目前,沪深两市的国债逆回购投资门槛均是1000元起。对于投资者而言,国债逆回购有着流动性好、操作简便、风险低等多个优势。

具体来看,交易品种如果以期限进行划分,国债逆回购可以分为1天期、2天期、3天期、4天期、7天期、14天期、28天期、91天期和182天期共九个品种。投资者可根据自己的资金流动性需求选择不同期限。

操作方面,国债逆回购比A股晚收盘半小时。投资者可借出1天期的,通常本金和利息在第二天(交易日,遇到节假日会相应顺延,按自然日计息)早上8点便可自动到账,投资者无需进行任何额外的操作,也不会影响投资者在股市中的交易。

在国债逆回购的行情中,利息按照成交价格(即年化收益率)计算,一旦成交,收益率就进行了锁定,当天乃至后期的收益率波动,都不会影响到投资者的收益,到期自动返还本息。所以风险也较低。

另外,国债逆回购交易没有千分之一的印花税,也没有最低5块钱的限制,所以费用很低。其中,1天期手续费最低,是成交额的十万分之一。

正因为有着诸多优势,在月末、季末等资金面较紧张的时点,国债逆回购往往有较高的收益率,因而被视为“薅羊毛”的机会。记者注意到,今年只有3个交易日GC001、R-001盘中价格达到乃至超过7%,除了11月29日,前两个分别是3月末和6月末的季度时点,对于不少稳健型投资者来说,又迎来了一波“薅羊毛”增厚收益的机会。

分析师:与多个因素有关

值得一提的是,国债逆回购的收益率与市场资金的供给和需求高度相关,资金面越紧张,市场越需要钱,尤其是在月底资金面紧张的时候,逆回购的年化收益率越高。

王青对记者表示,除了临近月底,资金面本身存在季节性收紧态势外,当前市场流动性偏紧,或还与银行信贷投放加速直接相关。可以看到,近期票据利率也在大幅冲高。背后是11月17日中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,要求银行等金融机构“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放,以信贷增长的稳定性促进我国经济稳定增长。”这意味着银行避免因过度追求明年初信贷“开门红”,而压缩今年11月和12月信贷投放规模,力争实现均衡投放,为年底前巩固经济回升向好势头提供有利的金融环境。“我们判断,11月下旬,特别是临近月底,一些银行可能存在信贷冲量现象,进而加剧了市场资金面紧张状况。”

王青提到,当前正处于稳增长关键阶段,需要政策面提供有利的货币金融环境,其中就包括控制市场利率过快上行,稳定市场预期。这是近期央行持续实施大额逆回购的主要原因。“预计月末时点过后,市场资金面紧张状况有望明显缓解。同时我们也认为,对于一些市场利率月末时点的短期波动可不必过度关注,建议重点观察月度平均水平。”

此外,考虑到接下来增发1万亿国债进入大规模发行阶段,市场流动性仍存在一定收紧趋势。王青判断,接下来货币政策会加强与财政政策的协调配合,护航国债增发。为此央行有可能采取两项措施:一是全面降准0.25个百分点,释放长期资金5000多亿;二是12月继续大规模加量续作MLF。其中后者的概率更大,当然也不排除双管齐下的可能。

“换句话说,接下来央行除了继续灵活实施逆回购操作外,还会大规模向市场补充中长期流动性,有效控制市场利率全面上行势头。”王青表示。

声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

记者|李玉雯 编辑|卢祥勇 廖丹 杜波校对|段炼

封面图来源:视觉中国(000681)VCG41N1387200919

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

每日经济新闻