01

准确地讲,这次深圳并非废除了二手房参考价,而是银行不再捆绑参考价放贷,取而代之的是,根据银行的评估价或网签价格(实际成交价)孰低来放贷,而这个价格会更接近市场价!

也就是说,让价格信号回归市场本来面目,并主导银行放贷。我们关心的是,对深圳的二手房市场,到底是利空还是利多?显然,市场价主导银行放贷,就会避免参考价导致的“去杠杆”效应(高于参考价的部分,都会转化为首付)。其直接效果是,购房者可以加杠杆了。

加杠杆,这是深圳过去楼市火爆的逻辑。所以,很多人认为,这是巨大的利好。再加上,现在银行面临“资产荒”,放贷压力很大,把房贷作为最优质的贷款,凡提前还贷必百般阻挠。

形势很清晰了:银行特别想放贷,利率也已经降至历史最低了,首套房4.3%,二套房4.9%,放贷周期一个月,审批只要一周;购房者想加杠杆购房,楼市再次火爆的要素全了。

真的是这样的吗?

02

毫无疑问,对那些挂牌价本来挺高,但被参考价压下来、购房人被迫“高首付”的房源,贷款不再捆绑参考价以后,首付降下来了,购房人也不用到处借钱凑首付了,购房门槛低了。

这对活跃交易是非常好的,也是此次新政的出发点之一。但有没有想过,这会带来什么结果?

一是,购房人承担更多的月供

二是,购房人承担更多的税费

也就是说,加杠杆是有代价的。

放在2016年至2021年初,对买房人来说,多付点儿月供、多缴点儿税费,这都不是事儿。那会儿,都信心满满。有钱的人,月供和税费不在话下;没钱的人,胆儿大,到处能借钱,也不在话下。

但是,现在可以吗?

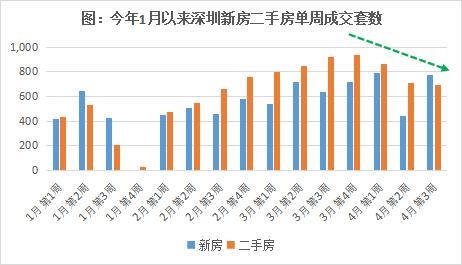

如果有人说,放开了杠杆,就会回到过去。我说,这叫刻舟求剑。3月下旬以来,深圳新房和二手房成交数量明显下降了。为什么呢?一方面,积压的需求释放殆尽,更重要的是,3月以后有开发商提高新盘售价,小业主提高挂牌价,导致购房需求受到了巨大的抑制。

为什么会出现这一情况呢?一方面,市场本来预期价格下跌,现在涨价了,心理上接受不了;另一方面,现在购房者面临“多个难”:筹集首付难,缴税费难,月供也难。简单来讲,既缺首付,也缺月供,还缺过户时要缴的那几万元税。

这就是为何,按揭利率降至4.3%了,甚至低于4%了,但购房情绪还是没有提振起来。很简单,缺的,不是降利率省下那几百元。

总结来说,不愿意“加杠杆”。

再者,即便愿意加杠杆,但在深圳早已实现“三价合一”的政策框架下,高评高贷(做高贷款评估价)有税负的制约(多贷款、多缴税)。结合楼市基本面,过度“加杠杆”的可能性不大。

03

当然,只要有涨价预期,大家就会重返楼市。加杠杆,则是修复涨价预期的关键。现实中,总有人会在新政的刺激下,愿意多加杠杆进场,但这只是个案。

现在,无论是楼市海量压顶的供应端,比如庞大的商品房供应、海量的二手房,人才房分流,还是今非昔比的需求端,比如支撑楼市的几个行业(地产、金融、互联网、机关国企)都挥别过去的繁荣,如何重返楼市?

我们再来重温一下,二手房成交参考价格的制定依据:

-

约62%,根据2020年网签价格计算得出,价格和近一年的网签价格一致;

-

约10%,部分楼盘长期无成交,由评估师驻场测算;

-

约27%,这部分是大家普遍感觉与市场价存在差距的,是因为去年福田、南山、宝安的热点片区,可能存在炒作因素,导致挂盘价虚高,挤出泡沫后才是合理价格。

也就是,2021年2月份出台参考价时,只有不到1/3的房子的实际成交价,明显低于参考价。

说明了什么?深圳楼市的困境之源(比如,这些年二手房趴在地上的交易量),绝不是二手房参考价,它可能只是一根稻草。逆转楼市过度繁荣局面的,有多根稻草。

比如2020年“7.15调控”,深圳土地房源放量供应,“限地价、限房价”,房企暴雷,人才房分流需求,整顿金融地产、平台经济,还有机关国企降工资。这些整合起来,就是所谓的大环境变了。

当然,现在也在修复,你我都在这其中,不多言了,冷暖自知。

04

最后谈谈,为何要出这个新政?

首先,参考价的阶段性历史使命完成了。当时,为什么出参考价呢?因为二手房缺乏供应弹性,特别是某些热点区域,极易造成业主、银行、中介(含资金中介)合谋来拉升价格、坐地涨价。

对买家来说,只有接受价格的份儿,于是就形成“杠杆推动高价房销售→涨价预期实现→进一步涨价预期”的循环。房价上涨已脱离基本面,呈现自我强化、自我循环的涨价逻辑:“因为要涨,所以涨”。于是,需要政府“参考价”强力介入,绑定银行杠杆,对二手房“定向去杠杆”。

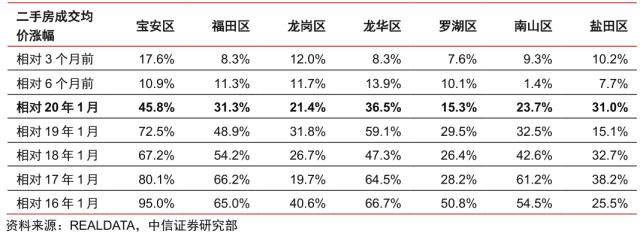

表:2021年2月出台参考价时,深圳各区域二手房价格上涨情况

现在来看,这个使命阶段性完成了。之所以说阶段性,是因为,还是担心房价后续再次上涨。所以,这次没有取消参考价,只是取消了参考价绑定银行贷款。这意味着,后续再次出现上面讲的那种涨价循环,参考价还会再次祭出,这就是我一贯讲的,参考价是深圳的长效机制。

也就是,参考价本身并不是长效机制,而是其“适时介入、适时退出”,这种机制就是长效机制。

其次,二手房挂牌,只能标注参考价,不符合高标准市场化建设。

对深圳来说,不管是先行示范区,还是长效机制建设的“带头大哥”,首当其冲的就是要在规范和法制引领下树立高质量发展典范。

以政府划定的某个时间点上的参考价,代替市场价,这是哪门子的高质量发展呢?哪门子的长效机制,哪门子的治理体系和治理能力现代化呢?因此,市场稳定了、投资客退出了、加杠杆情绪很弱了,稳定重新回到主题,参考价就应该适时退出,让市场发挥内生力量。

再次,纠偏参考价恶化市场预期。

那时是蜜糖,现在就是砒霜了。当下,深圳百姓买房,就看参考价,凡是低于参考价的,大概率预期还会下跌,导致深圳70%的房子,就是按照参考价,或者低于参考价成交的。于是,业主挂牌价一降再降,直到在参考价附近,才能成交,导致市场形成了房价下跌的预期。

击穿参考价以后,市场形成进一步跌价的预期。当下,对包括深圳在内的地方政府来说,稳定资产价格,防止过快下跌,成为调控的新主题。因此,让中介的橱窗,“把参考价拿下来,把市场价标上去”,用意就是打消参考价一刀切锚定下,价格非理性回调,回归价格本源。

最后,也是最重要的,修复不动产“金融加速器”的效应。

近期,大家热议的“通货紧缩”,居民资产负债表恶化等等,都与不动产价格下跌有关,其背后的真正原因,就在于不动产的“金融加速器”的效应下降,甚至逆转为“金融减速器”。

其原理就在于,不动产价格下跌,居民预期房价下跌,不愿意加杠杆,全社会流动性或货币创造和供给的源头――不动产市场哑火,这是罪魁祸首。因此,摆脱这个困局,关键是,修复不动产“金融加速器”效应,让开发商、购房人、房地产链条能够得到合理的融资。

这样,在资金润滑剂的助推下,这个链条能顺畅地循环起来,这样全社会的信用创造就活跃起来了,不至于像现在,或者资金在空转,或者基建和平台在拼命地借钱、花钱也无济于事。

但是,我认为,近期旅游热、奢侈品热、楼市豪宅热、各大城市宾馆酒店涨价,怎么就通缩了呢?说白了,就是普通百姓没钱,这样来理解深圳二手房参考价新政的效果,就一目了然。