文|招商宏观张静静团队

核心观点

疫后欧美出现了不同程度的就业缺口,这也引发了市场对于国内放开后劳动力短缺的担忧。事实上,国内劳动力市场当前的主要问题是周期性失业和结构性失业叠加下的失业率压力偏高,随着防疫政策放宽,周期性失业压力将有所缓解而不至于出现劳动力短缺,同时结构性失业压力仍然亟待解决。具体来说,高校毕业生和新增农民工的就业困境会影响明年宏观政策走向。短期看,传统基建和制造业依然是解决就业难题的主要行业;长期看,产业升级进一步加速是解决结构性失业难题的关键。

周期性失业叠加结构性失业

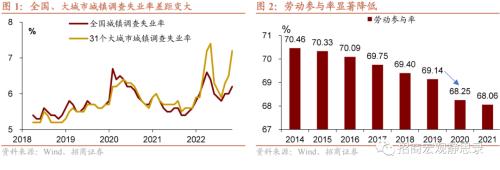

1)整体失业率、大城市失业率以及劳动参与率等指标的趋势演变一定程度上说明,我国目前的确受到了周期性失业的冲击。今年11月,城镇调查失业率录得5.7%,较10月又上升0.2%,已经稍稍高出今年两会定下的“5.5%以内”的失业率目标。

2)结构性失业问题更严重。今年以来,求人倍率并未与失业率呈现明显的负相关关系,这表明就业市场供需不匹配的矛盾有所加剧;从数据上看,2022年农民工外出务工人数已基本恢复到疫情前水平,相对而言,今年的城镇调查失业率能够更真实地反映疫情对于就业的负向冲击。

结构性失业问题在哪里?

1)高校毕业生:警惕失业的“疤痕效应”。25-59岁失业率升降速度较快,而16-24岁失业率易升难降。研究生和国家公务员的扩招,主要起到了“稳就业”而非“促就业”的作用。另外,今年我国财政一直处于“增支减收”状态,财政收入承压,公务员和事业编的扩招更多解决了短期性就业结构问题。

2)农民工:存在“老龄化”且适应新产业(300832,诊股)能力不足的问题。疫情政策的优化放松可能更多的带动本地户籍人员以及外地户籍中非农民群体的就业,拉动农民工就业的主力依然是低端制造业和建筑业。

疫情防控政策优化后,“促就业”的可能发力点

1)高校毕业生数量已超过新增农民工数量,高校毕业生的就业核心在于提高所学专业与现实用工之间的匹配度,这是倒逼产业转移和升级加速的主要驱动力(838275,诊股)。

2)正确认识“灵活就业”对高校毕业生和农民工就业缺口的修复作用。经济衰退和弱复苏状态下,灵活就业成为降低失业率的重要选择,就业降级趋势明显。但从长期看,即使在经济复苏背景下,灵活就业规模依然会进一步增加。

3)各行业对解决结构性就业的拉动力到底如何?无论是从直接吸纳就业能力还是从综合就业吸纳能力评估,相比于其他行业,传统基建行业对整体的就业拉动能力依然较强。从撬动力上看,租赁和商务服务表现尤其的好。尽管建筑业和房地产业的撬动力逐年变小,但依然是短期内拉动就业的主要行业。

正文

一、周期性失业还是结构性失业?

当前城镇调查失业率高于疫情前和年初两会目标,周期性失业压力上升。

周期性失业主要是指总需求不足引起的失业,一般出现在经济周期的衰退和谷底阶段。这种失业的变化一般与经济中周期性波动保持一致。经济萧条期,社会需求严重不足,各厂商纷纷压缩生产,大量裁减雇员,造成大量失业。伴随着经济复苏和繁荣,各厂商又开始扩大生产,就业吸纳能力提升,失业情况得以缓解。

2020年新冠肺炎疫情爆发初期,2020年2月的中国城镇调查失业率为6.2%,达到2018年1月该指标记录以来的最高水平,此后虽然有所回落,但绝大多数月份高于疫情前的失业率水平。直到2022年4月,中国城镇调查失业率高达6.1%,此后的失业率回落速度较慢且依然高于疫情前的失业率。进入4季度,受疫情冲击影响,经济增速下降、失业率水平再度上升,11月城镇调查失业率录得5.7%,较10月上升0.2%,已经稍稍高出今年两会定下的“5.5%以内”的失业率目标。

从城镇调查失业率数据来看,疫情前,31个大城市是吸纳就业的主要力量,调查失业率低于全国总体水平。大城市由于人口聚集往往带来成倍的疫情传播风险,2022年深圳、上海、北京、广州等大城市相继爆发大规模疫情,对生活生产造成影响,造成大城市调查失业率上升幅度更大。

疫情对我国劳动参与率的负面影响低于欧美。

疫情前,我国劳动参与率平均每年以0.26%的速度下降,疫情后,2020年下降0.89%,2021年下降0.28%,劳动参与率的急速下降对居民就业产生了显著的负向冲击。而对于海外一些国家,在疫情前,美国、德国、英国、日本、韩国、新加坡劳动参与率总体上呈增长趋势,越南以0.26%的均值下降。受疫情影响,相比于2019年,2020年美国、德国、英国、日本、韩国、新加坡和越南劳动参与率分别下降1.35%、1.25%、0.12%、0.06%、0.79%、1.66%和0.72%。

2021年,海外多个国家明显放松了疫情管控,但多个国家(美国、德国、英国、越南、新加坡)的劳动参与率进一步下降,仅有日本和韩国的劳动参与率出现小幅回升。横向比较来看,疫情对我国劳动参与率造成的负面影响低于美国、德国和新加坡,高于其他国家。

整体失业率、大城市失业率以及劳动参与率等指标的趋势演变一定程度上说明,我国目前的确受到了周期性失业的冲击。

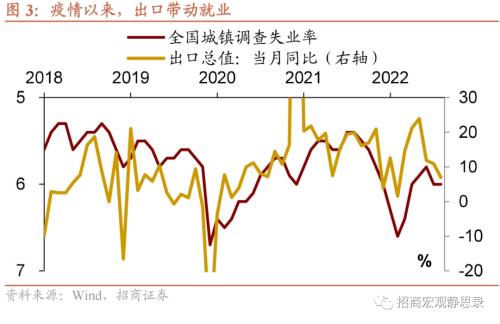

不过,除去2020年一季度和2022年3、4月份疫情集中爆发期,我国整体的失业率并没有大幅偏离疫情前水平。这得益于较高的出口景气度。尽管随着当前出口增速显著回落,潜在的周期性失业压力又有所上升,但随着防疫政策放宽,周期性失业压力将有所缓解而不至于出现劳动力短缺。

疫情后的两年多时间,国内“保生产”的政策倾向和国外需求的恢复使出口成为吸纳就业的主要拉动力。疫情以来,尽管国内总需求一直处于偏弱状态,但截止到今年二季度,国外需求一直处于偏旺盛阶段,这刺激了我国出口一直保持较高增速。从数据上看,全国城镇调查失业率与我国出口总值增速变化趋势较一致,无论是出口较为低端的劳动密集型产品,还是出口中高端的机电产品,均可有效拉动劳动者就业,降低我国失业率水平。2017-2019年,我国货物和服务净出口对GDP增长贡献率均值为3.34%,而在疫情后的2020和2021年贡献率达到25.33%和20.88%,疫情后出口对我国经济的拉动作用明显增强,在促就业方面发挥更大作用。

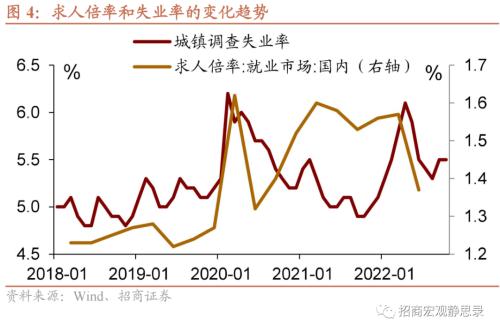

与周期性失业相比,我国目前面临的结构性失业问题更严重。

求人倍率是劳动力市场在一个统计周期内有效需求人数与有效求职人数之比。当求人倍率大于1,说明职位供过于求;如果求人倍率小于1,说明职位供不应求。自2010年以来,国内求人倍率一直大于1,并呈现逐年小幅上升的态势,疫情的爆发造成求人倍率明显上升。今年以来,求人倍率并未与失业率呈现明显的负相关关系,这表明就业市场供需不匹配的矛盾有所加剧。

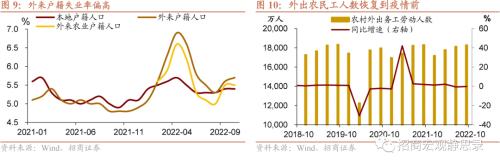

此外,我国城镇调查失业率在统计时,包含在城镇常住的农民工。2020年的大规模疫情爆发恰逢春节前后,大量外出务工人员由城镇返回农村,受疫情影响很多人员没有选择在春节后出去务工,导致2020年外出农民工人数远低于疫情前水平,2021年外出农民工人数开始回升,但直到10月份才回到疫情前水平,而这部分人员未被完全计入2020年和2021年的城镇调查失业率,导致2020和2021年失业率可能被低估。从数据上看,2022年农民工外出务工人数已基本恢复到疫情前水平,相对而言,今年的城镇调查失业率能够更真实地反映疫情对于就业的负向冲击。

二、结构性就业问题在哪里?

1、高校毕业生:不容忽视失业的“疤痕效应”

相比于其他就业群体,就业难给高校毕业生带来的负面影响可能更长久。

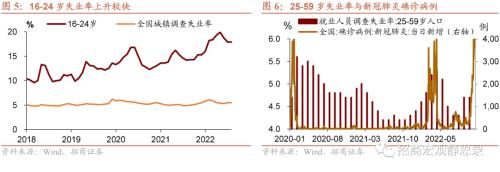

16-24岁,是高校毕业生占比较大的年龄阶段,这类就业群体的失业率远高于全国总体失业率。疫情后,两者之间的差距进一步扩大。

一方面,这类就业群体的就业主要集中于第三产业,疫情对第三产业造成的负面冲击较大且恢复速度缓慢,与之匹配的岗位吸纳就业能力明显降低;另一方面,疫情后高校毕业生更热衷于寻求像国企、公务员等稳定性较高的职位,而这些部门本身的吸纳就业能力有限,求职意愿与现实岗位需求不匹配造成失业率增加;此外,国外疫情严重,出国留学人员选择国内就业的比例提高了3%,增加国内毕业生供给,加剧了高校毕业生的就业竞争。

25-59岁以上人口就业受疫情的直接冲击明显,对应的失业率升降速度较快,而16-24岁受疫情的间接冲击更大,对应的失业率易升难降。

25-59岁以上人口失业率与新冠肺炎新增病例走势趋同,疫情爆发造成此类就业群体从事的行业就业吸纳力减弱,短期内使就业人员失业率迅速抬升,不过一旦新冠肺炎新增病例减少,此类就业群体的失业率会明显下降。与之相反的是,16-24岁人口失业率短期的病例新增数相关性不高,直接受到新冠疫情的负面影响较小,这类就业群体更多地与高校毕业生的就业选择、春秋招季节性时点关系有关。

我国16-24岁失业率一度达到全国城镇调查失业率3.6倍(2022年8月16-24岁失业率为19.9%,全国城镇调查失业率为5.5%),远高于海外其他国家。

近10年,美国、英国、韩国、日本和德国16-24岁失业率相比于全国失业率水平最高达到2.28、3.00、3.01、1.84和1.90倍,疫情后大多在2倍左右,远低于我国16-24岁失业率与全国之间的差距,横向对比而言,我国16-24岁就业群体的就业问题更为严重。

高校毕业生就业景气指数低于中国就业市场景气指数,疫情后差距进一步拉大。

高校毕业生就业景气指数构建中的高校毕业生供给定义为“最高学历为大专以上,且毕业时间为两年之内无工作经验的求职者”,既包括主要处于16-24年龄段的大专和本科生,也包括硕士和博士研究生。

说明高校毕业生较为严峻的就业压力不仅仅出现在大专和本科生中,硕士和博士研究生就业景气也相对较低,因此考取研究生推迟了就业时间,但并未明显降低就业压力。

为了降低高校毕业生的失业率,近几年研究生和国家公务员出现明显的扩招趋势,但伴随高校毕业生人数的增加,研究生和国家公务员录取难度并没有明显降低,对就业的整体拉动力有限,主要起到了“稳就业”而非“促就业”的作用。

研究生和国家公务员扩招在短期内可以一定程度上降低失业率,但随着越来越多的人选择去提高学历延迟就业,或考取公务员以追求更加稳定的就业,使扩招速度远不及报考人数增长率。另外,从录取人数占高校毕业生比例来看,考取研究生可解决10%左右的就业,国家公务员仅可吸纳不到0.3%的就业,整体上对就业的拉动作用有限。

另外,今年以来,我国财政一直处于“增支减收”状态,自2022年4月份开始,公共财政收入和国有土地使用权出让收入累计同比均转负,财政收入承压。目前来看,公务员和事业编的扩招更多解决了短期性就业结构问题。

2、农民工:正视年龄和行业分布问题

今年以来,外地户籍人口的失业率上升幅度较大,并高于本地户籍人口的失业率。外地户籍人口和本地户籍人口分开的城镇调查失业率是从2021年1月开始公布,外来农业户籍人口的失业率是从2022年2月公布。2021年2月以来,伴随疫情防控政策的有效推行和复工复产的推进,全国城镇调查失业率逐渐下降,并在10月份达到失业率最低水平4.9%,其中外地户籍人口和本地户籍人口的城镇调查失业率分别为4.9%和4.8%,农民工就业市场表现出明显的供不应求特征。11月后首次发现新冠病毒新变异株Omicron后,失业率开始上升,到2022年4月,全国城镇调查失业率一度高达6.1%,从数据趋势上看,与本地户籍人口相比,外地户籍人口的失业率与外地农业户籍人口的失业率受到疫情的负面冲击明显更大,农民工就业市场供大于求,这主要是因为农民工就业以短期性和暂时性为主,疫情爆发时更容易被迫失业。

农民工人数增长偏稳定,但就业形势仍然严峻,存在“老龄化”且适应新产业能力不足的问题。疫情政策的优化放松可能更多的带动本地户籍人员以及外地户籍中非农民群体的就业,拉动农民工就业的主力依然是低端制造业和建筑业。

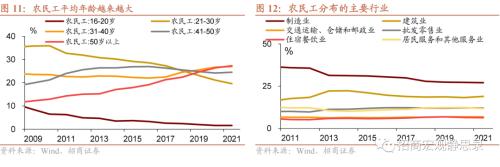

近几年,农民工人数增长率一直低于1%,但老龄化趋势明显。农民工的平均年龄越来越大,其中50岁以上的农民工占比逐年上升,202 1年为27.3%,超过了21-31岁的占比值19.6%、31-40岁的占比值27%和41-50岁的占比值24.5%。另外,从农工民的学历构成上看,2021年具有大专及以上学历水平的占比达12.6%,在大力提高农民工劳动素质的政策背景支持下,自2016年以来,此学历比重开始抬升,但整体而言依然偏低,初中学历占比依然超过55%。平均年龄上升叠加学历不高等因素造成农民工适应多种新产业的能力不足,农民工能够从事的主要行业有限,2021年选择从事制造业的比重为27.1%,选择从事建筑业的比重为19%,直接参与接触性服务业以及住宿餐饮等行业的比重较低。

三、疫情防控政策优化后,促就业的可能发力点

每年新增高校毕业生和新增农民工的就业一直是政府稳就业和促就业的重点目标群体。高校毕业生就业景气指数小于全国就业市场就业指数,外来农民工户籍失业率高于本地户籍人口失业率,这均说明近年来高校毕业生和农民工是劳动力市场上的“相对弱势”就业群体。

2022年政府预期目标城镇新增就业人口1100万人,截止到9月,城镇新增就业已达1001万人,这说明政府可以较好完成今年总体失业率5%的目标。但高校毕业生的失业率和农民工失业率说明,就业压力更多来自这两类重点人群。

2013年以来,每年新增的高校毕业生数量已经超过新增农民工数量,解决高校毕业生的就业问题更迫在眉睫。2022年高校毕业生数量预计约1076万人,按照往年农民工数量平均增速计算,2022年新增农民工数量约580万。对于高校毕业生来说,工作经验明显不足,初入职场的劳动生产率较低,经济景气度下行时,企业会表现出用工需求收缩倾向,优先级顺序往往是减少招聘、裁员、撤岗,这就意味着高校毕业生就业竞争力弱于已有工作经验的员工。对于农民工来说,从事行业主要集中在低端制造业和建筑业,非正规就业形式广泛,农民工和企业之间通常没有正式的劳务合同,缺乏相应的劳动权益保障,受到用工收缩的直接负面影响大。

1、高校毕业生的就业核心在于提高专业匹配度

就业压力大、所学专业与现实匹配度低与经济景气度不高严重制约了高校毕业生的选择。

《2022年大学生就业力报告》显示,就业压力是影响今年毕业生去向的主要因素,占比达47.6%,所学专业和经济形势紧随其后,占比分别为36.1%和35.6%。与前三个影响因素相比,院校背景、长辈意见等影响较低,理想爱好在就业选择方面占的影响比重仅为8%。高校毕业生的逐年增加意味着在就业市场上找到符合就业预期的压力变大,这会使毕业生做出延迟就业或降低就业标准的选择。

所学专业超过经济形势成为影响应届毕业生去向的第二大因素,今年高校毕业生失业率高一定程度上说明高校毕业生所学专业与现实就业存在明显的错配问题,降低高校毕业生就业的主动性和积极性。

从行业就业指数景气度变动来看,就业景气度较高的行业主要集中在蓝领,而非普通高校培养的白领。2019-2022年,技工/操作工的就业景气度均排名第一,烹饪/料理/食品研发CIER指数也始终居于前列。

部分行业发展受阻或停滞,行业发展不均衡,加剧了高校毕业生就业的供需错配问题。

麦肯锡咨询发布的2021年本科生毕业报告中提到,本科生选择从事教育、建筑业、信息软件服务业以及文化体育和娱乐业的占比较高。智联招聘发布的既包含本、硕、博多层次学历也包含本地和境外毕业生的《2021年大学生就业力报告》显示,IT/通信/电子/互联网是疫情以后连续两年的首要选择,占比分别为25.1%和25.4%。紧随其后的是房地产/建筑业、文化/传媒/娱乐/体育、金融业、汽车/生产/加工/制造与商业服务。相比于2020年,2021年房地产/建筑业和政府/非盈利机构的占比显著上升,分别提高3.7个百分点和1.8个百分点。

由此可见,教育/培训、房地产相关产业链、互联网企业、传媒是吸纳大学生就业的主要拉动力。但受疫情以及相关政策影响,这些行业发展明显受限(校外培训行业黄金期结束、房地产不景气、互联网企业经历寒冬等)。部分行业存在就业缺口不会回补的问题。这种专业选择不匹配的问题可能是接下来倒逼产业转移和升级进一步加速的主要驱动力。

2、正确认识“灵活就业”对高校毕业生和农民工就业缺口的修复作用

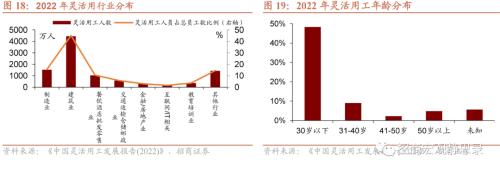

经济衰退和弱复苏状态下,灵活就业成为降低失业率的重要选择。CIETT2017年调查报告显示,发达国家中的灵活就业占比较高,日本约40%;美国约34%;法国、德国、意大利、波兰等欧洲国家占比超30%。平台经济可极大推动灵活就业,创造新兴就业形态。一般来说,灵活用工类型包括劳务派遣、人力资源外包、业务外包、传统零工、实习和互联网平台用工,截止到2021年底,灵活就业人员数量已超过2亿人。从具体行业分布来看,灵活用工主要集中在吸纳大量农民工就业的建筑业和制造业,以及受疫情直接影响较严重的餐饮、酒店、批发零售和交通运输业。从年龄分布来看,约48.3%的灵活就业人员年龄在30岁以下,这类人群对新兴就业接受度高,适应性强,31-40岁人群的占比约29.0%,50岁以上的占比仅不到5%。从学历结构上看,灵活就业人员中高中及以上学历的占比接近80%,其中约21.7%具有本科及以上学历。目前,我国企业开始采用灵活用工还处于初步探索阶段,大部分企业采用灵活用工模式仅1-3年,2020年29.32%的企业选择稳定或扩大灵活用工使用规模,2021年这一步比例上涨到了51.80%。

相比于非平台灵活就业,平台灵活就业收入更高。不得不承认,经济景气度下行的背景下,企业出于缩减用工成本的需要会扩大灵活用工规模,而劳动者也会因经济形势不好而被迫选择灵活就业,《中国灵活用工发展报告(2022)》显示,因“家庭经济压力大”、“到手收入相对较高”、“正式工作之外赚点外快”因素进入灵活用工的劳动者占比分别为52.36%、26.88%和18.67%。其中,平台从业者占全部劳动者比例为24.04%,平台劳动者周均工作时间为54.43小时,比非平台劳动者高出7.1小时,月均收入为5848.63元,高于非平台劳动者的5450.85元。从比例来看,我国平台从业者占比还有上涨空间,其更高的月收入或可创造更多的潜在消费。

3、各行业对解决结构性就业的拉动力到底如何?

从2021年的数据看,制造业仍然是直接吸纳城镇人口就业最多的行业,接近4000万,教育、公共管理和社会组织、建筑业每个行业就业人数约3000万,卫生、社会保障和福利约1200万。预计明年教育、公共管理和社会组织、卫生和社会保障明年就业不可持续,关键还在制造业和建筑业。从就业性价比来看,就是一亿元增加值能带动多少人就业,这个排序中,教育业是最高的、其次是卫生、社会保障,水利、环境,公共管理和社会组织,建筑业排在第五位,文化、体育和娱乐排第六位,租赁和商务服务业排第七。

只考虑单一行业带来的直接就业人数会低估某个行业真正的就业吸纳能力,因此我们衡量了各行业的综合拉动力。

影响力系数是指国民经济某一个产品部门增加一个单位最终产品时,对国民经济各部门所产生的生产需求波及程度。影响力系数越大,该部门对其他部门的拉动作用也越大。

通过最新公布的2020年投入产出表计算,19个行业中,有10个行业的影响力系数大于1,其中制造业、建筑业和电、热、燃气及水供应业的影响力系数居于前列,分别为1.34、1.33和1.17。通常来说,影响力系数越大对应的综合就业拉动系数越大,但因为每个行业的增加值和直接吸纳就业人数不同,加权计算后的综合就业拉动系数会出现差异。

纵向来看,与2017年相比,综合就业拉动系数下降幅度较大的行业有建筑业、水利、环境和公共设施管理、教育和制造业,这意味着传统基建对整体就业的拉动力呈现边际递减趋势。

横向来看,2020年综合就业拉动系数较大的行业有水利、环境和公共设施管理、卫生和社会工作文化、教育、建筑业、公共管理、社会保障和社会组织和制造业,这表明相比于其他行业,传统基建行业对整体的就业拉动能力依然较强。

从撬动力上看,也就是就业弹性看,租赁和商务服务表现尤其的好。教育、卫生社会保健、公共管理和社会服务就业持续力下降。尽管建筑业和房地产业的撬动力逐年变小,但依然是短期内拉动就业的主要行业。

风险提示:

国内外“黑天鹅”事件。

以上内容来自于2022年12月20日的《经济重启,会有劳动力缺口吗?》报告,报告作者张静静、张一平,联系人罗丹