2025-2030中国超高清视频产业全景透视:8K爆发、技术突围与万亿赛道新机遇

前言:技术革命重塑视听产业,中国领跑万亿赛道

超高清视频技术(4K/8K)正以“数字视觉革命”姿态颠覆传统视听产业生态。自2019年《超高清视频产业发展行动计划》落地以来,中国已建成全球最完整的超高清产业链——从上游芯片、面板到下游内容制作、行业应用。根据中研普华研究院《2025-2030年中国超高清视频行业全景调研与发展趋势洞察报告》显示:2023年超高清视频产业规模突破4万亿元,近五年复合增长率达33%,成为数字经济“皇冠上的明珠”。

一、市场现状:规模狂飙与区域争霸,广东长三角双雄并立

1. 产业规模:从4万亿到10万亿的“黄金五年”

· 数据爆发:2023年产业规模4万亿元,预计2025年突破7万亿元(年增速25%),2030年达10万亿元,其中内容制作与应用服务占比将从25%提升至65%,成为增长核心引擎。

· 驱动三要素:

· 政策红利:国家“十四五”规划明确超高清为数字经济战略赛道,2025年底地级市电视台高清化改造全面完成;

· 5G+AI双轮驱动:5G网络时延<1ms、AI超分算法成本下降50%,破解8K内容传输与制作瓶颈;

· 终端渗透率:2023年4K电视家庭渗透率超80%,8K电视销量同比激增150%,VR设备4K支持率超60%。

2. 区域格局:广东“硬件霸主”VS长三角“内容新势力”

· 广东军团:以广州、深圳为核心,2023年集群规模超6000亿元(占全国1/5),京东方、TCL华星LCD面板全球市占率前三,但OLED/Micro LED技术仍受制于三星、LG。

· 长三角突围:上海静安区2024年建成超高清视听产业集聚区,引入华为、腾讯区域总部,目标2030年产业规模达2000亿元,重点突破8K内容制作与AI编解码技术。

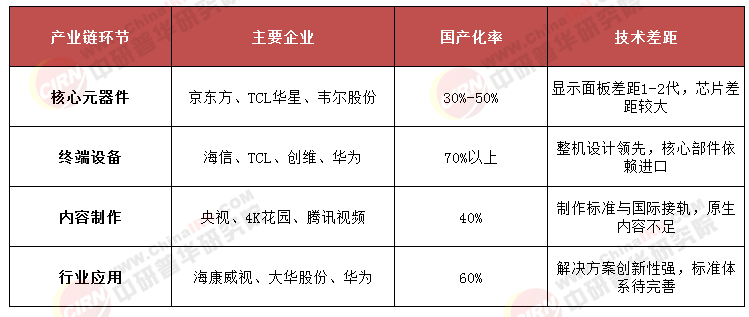

表1:2023年中国超高清视频产业链各环节竞争格局

(数据来源:中研普华整理)

二、产业链:核心元器件“卡脖子”与国产化突围战

1. 上游:80%依赖进口的“技术绞杀战”

· 痛点:4K/8K前端摄录设备、视频编解码芯片(如索尼α7S III、华为海思8K解码芯片)国产化率不足20%,8K摄像机核心CMOS传感器被索尼、佳能垄断。

· 破局者:

· 面板:京东方、TCL华星LCD全球前三,但OLED良率仅75%(三星达90%),Micro LED巨量转移技术专利全球第四(康佳光电),量产成本仍为三星1.5倍;

· 芯片:华为海思8K解码芯片性能比肩英伟达Xavier,但高端编码芯片(如AV1)仍依赖进口。

2. 中游:5G+8K直播商用,但核心部件“空心化”

· 亮点:2024年央视春晚实现全球首次5G+8K+VR全景直播,端到端时延<80ms,北京宽带通“千兆宽带+FTTR”服务覆盖超100万家庭。

· 隐患:传感器、光学镜头(如大疆Inspire 3航拍机镜头)仍依赖进口,整机毛利率被压缩至15%(三星达25%)。

3. 下游:硬件与内容“冰火两重天”

· 硬件狂奔:2023年4K电视出货量超5000万台,8K电视销量突破80万台(同比增长150%)。

· 内容滞后:全球原生4K内容占比不足30%(美国Netflix达45%),央视8K频道日均播放时长仅2小时,内容保护技术缺失导致制作方亏损率超60%。

三、技术演进:AVS3领跑全球,Micro LED量产倒计时

1. 标准之争:AVS3 vs H.266,中国标准“逆袭”

· AVS3突破:2024年巴黎奥运会8K超高清转播唯一中国标准,压缩效率比H.265提升30%,专利费仅为其1/10。

· 国际竞争:AV1(谷歌/亚马逊主导)与VVC(MPEG主导)形成三足鼎立,但AVS3在广电领域市占率已超50%。

2. 前沿技术:Micro LED量产前夜

· 康佳光电:2027年巨量转移效率提升至1亿颗/小时(三星2026年目标1.2亿颗),成本降低70%,2030年市场规模达621亿美元(CAGR 31.1%)。

· 应用场景:苹果Vision Pro 2025年或搭载Micro LED屏幕,华为、TCL发布8K+Micro LED电视,售价下探至2万元区间。

3. 技术融合:AI+5G重构产业边界

· 远程医疗:2025年北京协和医院建成100家8K+AI数字化手术室,手术机器人视觉精度达0.1mm;

· 工业质检:2030年8K+AI质检市场规模达500亿元,替代30%人工检测岗位;

· 虚拟制作:2026年中国虚拟制作影棚超50个,节省30%制作成本(《流浪地球3》已采用该技术)。

四、未来趋势:结构性转型,从“硬件为王”到“生态为王”

1. 市场规模:硬件占比骤降,内容与服务成新增长极

· 2025年:产业规模7万亿元,硬件设备占比35%(2023年为45%),内容制作与应用服务占比65%;

· 2030年:10万亿元规模中,超高清内容制作(含元宇宙、云游戏)占比达40%,行业应用服务(医疗、工业)占比25%。

2. 区域竞争:广东守擂,长三角、成渝“追兵”崛起

· 长三角:上海2030年目标2000亿元,杭州“之江实验室”研发8K AI画质增强芯片;

· 成渝:成都超高清视频创新中心联合长虹、极米,打造西部8K内容生产基地。

3. 生态协同:终端、内容、网络“铁三角”成型

· 2026年:国内涌现3-5家超高清内容制作龙头(如哔哩哔哩、芒果TV),真4K内容占比提升至60%;

· 跨界融合:超高清+元宇宙(虚拟演唱会)、+AI(智能剪辑)、+5G(车路协同)重构产业价值链条,催生千亿级新业态。

中国超高清视频产业正从“规模扩张”转向“价值深挖”,核心技术突破(AVS3、Micro LED)、内容生态完善(央视8K频道、腾讯AI超分)与行业应用深化(工业质检、远程医疗)将成为三大引擎。

未来十年:在政策、标准、市场三重驱动下,中国将诞生全球首个超高清万亿级生态集群,为全球视听产业升级提供“中国标准”与“中国方案”。

如需了解更多中国超高清视频行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国超高清视频行业全景调研与发展趋势洞察报告》。