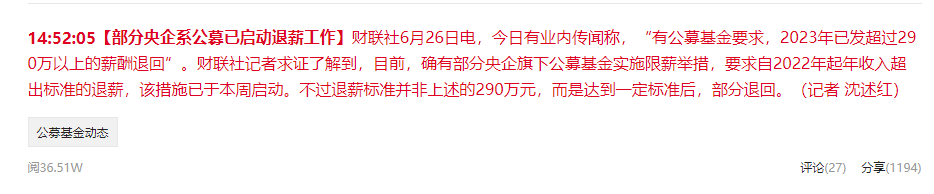

6月初,就有说公募基金行业2019年以后年薪超过300万以上的被要求退回。但当时很快就又发文说没这么回事。但据我跟一些行内朋友聊天了解,要求是有的,对以前的薪酬奖金追溯是有的,但不一定都要退还。

到了今天又有说,部分央企系公募基金已经启动退薪流程,2023年已发超过290万以上的薪酬退回。我查了下,央企系公募基金包括:广发基金、易方达基金、华夏基金、招商基金、嘉实基金、工银瑞信基金等。

可能会有部分朋友问中欧基金是央企吗?不是,中欧基金是中外合资。下面是中欧基金的股东名单。

我之前跟大家分析过,金融行业的整治进一步打击市场信心。因为基金公司、证券公司的从业人员都是金融市场上一线作战的战士。削减金融行业的工资,其实有一种打不赢,就克扣士兵工资的感觉。原本士气就已经很低迷了,如今更低了。

还有,利 K 消费。金融行业是公认的高薪行业之一,自然也是消费的主力购买人群。但如今金融行业不光要降米 ,还要被追回多发的工资,这消费需求还能提振吗?

咱可以换个角度想,如果你们是基金经理。现在你的薪酬被降低了,甚至之前多发的工资还要被追回来,那么你会觉得接下来消费行业能复苏?你会继续拿着手上的消费股?以前研究消费行业的需求情况,还要跑一下市场,问一下销量。现在不用了,你就看你自己,就有答案了。

注意,我不是反对基金经理降 米的意思,我只是想告诉大家,如果你一边支持基金经理降 米 ,一边又看好消费行业复苏,那逻辑上可能就会有点自相矛盾了。

这个观点我是6月初跟大家分享的了,之后消费行业就一波暴跌。过去一个月消费指数跌了10%,短期跌太多了,股价有一定反弹的需求。但从长远来看,还是要谨慎投消费行业,特别是高端消费类。从互联网到教培到地产,如今再到金融行业,这些年对高收入人群那是重拳出击。主力客户都被消灭得差不多了,谁还有钱消费?

哦对了,干券商投行的更惨。因为 各项要求 趋严,新股IPO速度减缓,券商的投行业务大幅度减少,投行降的降裁的裁。以前“投行辞职开滴滴”的吐槽,如今转为现实。。

......

说一下其他信息:

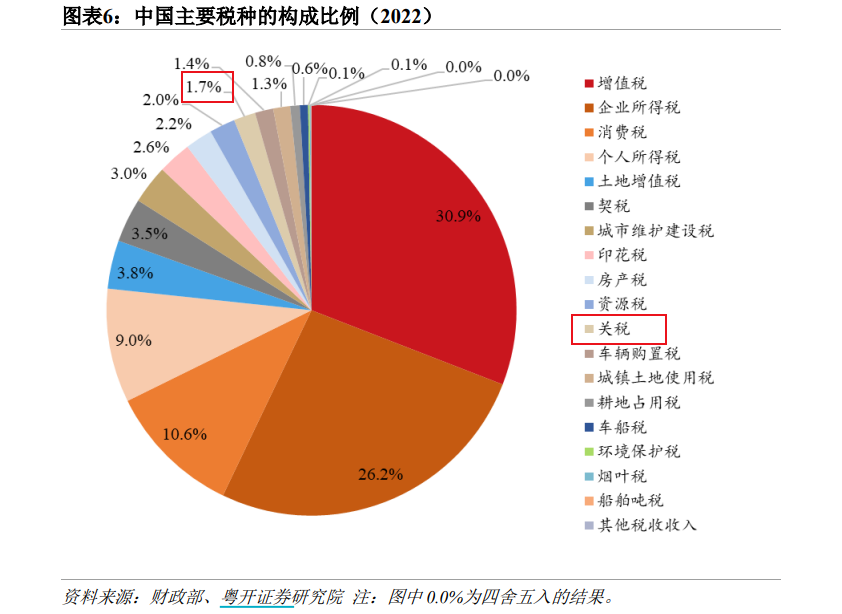

1、有可能降低现有大排量燃油车的关税,以换取欧盟取消电动车征税计划。如果能成真的话其实挺好的,可以让那些想买燃油车的朋友买到更便宜的燃油车。

有朋友可能会担心降低关税后,导致税收收入减少。我查了一下,关税占税收比例只有1.7%,何况这只是汽车的关税,占比就更低了。

2、今天离岸 RMB 汇率跌破7.3创年内新低了。目前中美利差的幅度依然非常大,10年期美债收益率4.3%,10年期中债收益率只有2.2%,利差2.1%比那啥宝宝收益率都高,所以最近很多机构资金在抢购一些QDII债券基金,特别是重仓持有美债的。

据我打听到的消息,基金公司的外汇额度非常紧俏,之前新发下来的外汇额度又被用得差不多了。我们持有的组合打算提前再增配一些美债基金,主要是怕再不买就真的买不到了。

我今天看其他人说,有些产品的年化收益率只有1.5%了。其实如果能承担一点点的净值波动的话,真是不如来买债券基金,特别是美债基金。美债基金接下来预计会拥有三重收益:

①4%以上的利息

②美联储降息后带来的债券价格上涨收益(参考过去三年我们降息带来的中债涨幅)

③美债以美元计价,现在以 RMB 汇率7.3买了,后面如果贬值到7.4,可以赚到汇率差(如此巨大的中美利差下,应该没多少朋友是担心 RMB 会升值的吧?不贬值就相当不错了)

我们持有的两个组合里面的摩根海外稳健(短债)和富国全球美元债(长债)都已经创历史新高,不过都是限购的,后面会再新增一只美债基金,已经购买组合的朋友,下个月组合发起调仓的时候,就可以看到是哪只新基金了。

3、更新一下套利信息

今天继续卖出标普信息科技,然后继续申购,累计收益率也来到了126%,一套拖拉机账号756元了,10套拖拉机就是7560元,拖拉机账号多的,确实相当于上班了

跟昨天预期的差不多,英伟达反弹,卖出的收益要稍微好一些,今天只要不是太贪的,大部分都可以在上涨2%+的时候卖掉

目前溢价率8.87%,还是可以继续申购的,积少成多

除了标普信息科技,美元债LOF也还在持续开放式基金(场外申购),每天动动手指就是美债一年的利息到手

顺便提一嘴,上周五开放式基金(场外)申购的美元债LOF,已经可以转托管了,两个交易日后回到场内就可以卖掉了,稍微麻烦一些,但能白薅的羊毛也不要放过

明天不排除会有新的套利品种通知,大家记得关注留意一下

......